お金持ちのその先はお金使ってお金を稼ぐ!レベル0から目指せる投資家(Investor)とは?

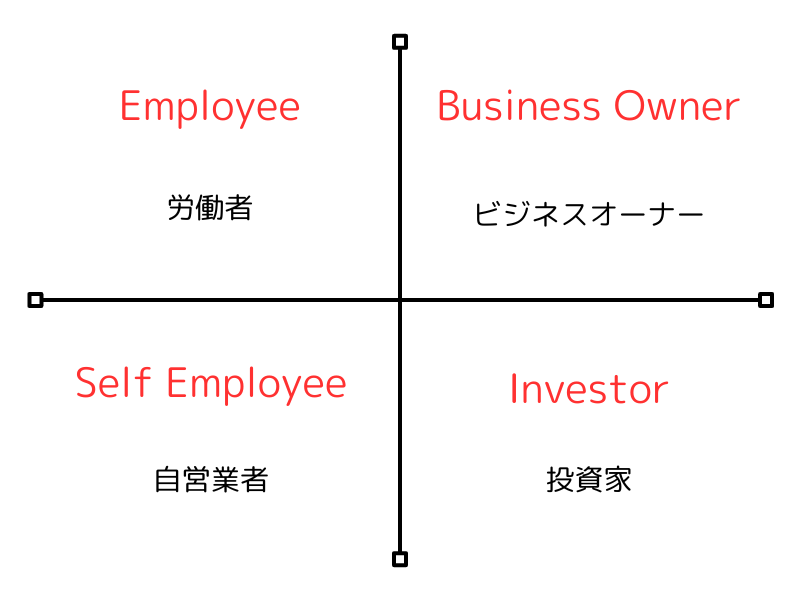

前回は、お金持ちになりたいというお子さまの夢を叶える方法として、ビジネスオーナー(B)という働き方を紹介しました。投資家(Investor)は、その先のより一層経済的な自由と時間的な自由を求める場合には、取り入れたい稼ぎ方です。『金持ち父さん貧乏父さん』の著者であるロバート・キヨサキ氏は、投資家(I)にもレベルがあると述べています。今回は、投資家(I)のメリットやデメリット、投資家(I)になるために必要なことについて紹介していきます。

投資家(I)とは?

投資家(I)とは、お金でお金を作り出す人たちのことです。労働者(E)や自営業者(S)は自分の時間を使い、ビジネスオーナー(B)は仕組みを使ってお金を稼いでいますが、投資家(I)は時間も仕組みを使いません。お金を使って、他の人たちの時間や仕組みを使い、稼ぐのです。ロバート・キヨサキ氏は投資家には7つのレベルがあると述べています。7つのレベルについては記事の後半で紹介していきます。

他の働き方をまとめた記事はこちらから!

子どもと一緒に知るキャッシュフロークワドラント!お金の流れから考える働き方とは

他のクワドラントの詳細はこちらから!

働いて自分の強みを見つけよう!子どもに伝えたいキャッシュフロークワドラントの労働者(E)の特徴を解説

自分次第で大きく成長できる働き方!キャッシュフロークワドラントの自営業者(Self Employee)の特徴を解説

お金持ちになりたい!を叶えるには仕組みを使って大きく稼ぐ!ビジネスオーナー(Business Owner)のなり方も紹介!

資産と負債の違いは?

投資家になる上で、知っておきたいのは、資産と負債の違いです。『金持ち父さん貧乏父さん』の中で、

- 資産は毎月自分にお金を持ってきてくれるもの

- 負債は毎月自分からお金を奪っていくもの

であると書かれています。

資産には、例えば、家賃を持ってきてくれる不動産、ブログなどを運営して得られる広告収入、株や債券などがあります。

また、借金も資産に変えることができます。借金で支払った金額よりも、最終的に残るものの価値が上回っていたり、お金を持ってきてくれるものになったりすれば、資産を得るための借金であり、よい借金であったと言えます。

カーローンや住宅ローンが組まれることは一般的ですが、金持ち父さんの考えでは、残った車や家を自分で使用し、維持費などを支払うと、支払った金額以上の価値が残っていないため負債になるのです。

投資家(I)のメリットとは?

投資家(I)は労働者(E)や自営業者(S)の時間を使い、ビジネスオーナー(B)の仕組みを使って稼ぎますが、それ以外にもメリットとして以下の3点が挙げられます。

- インターネットがあればどこでも仕事ができる

- 時間や経済的な自由を得られる

- 複利の効果を利用することができる

ネット証券などが一般的になり、投資の際の判断材料となる情報もインターネット上にあるため、投資家(I)はインターネットがあれば場所を選ばずに仕事ができます。その上、投資家(I)は時間や経済的な自由が得られます。お金がお金を稼いできてくれるため、直接自分の時間をお金に変える必要がありません。労働者(E)は8時間会社で働かなくてはならないというような会社との約束があり、自営業者(S)も自分自身が動くことでお金を稼ぎます。ビジネスオーナー(B)も仕組みを考え、ビジネスが軌道に乗るまでは自分自身で動く必要があります。投資家(I)は、大きな金額のお金を投じることで、自分の時間を使うことなく稼いでいるのです。

投資は複利効果を利用することができます。複利とは利子にも利子がつくことです。複利とは反対のものが単利です。例えば、100万円の元本を3%の利率で運用したとしましょう。税金などを無視すると、以下のようになります。

1年目はどちらも100万円の3%の利益なので、合計金額は103万円です。単利の2年目は、1年目と同じように100万円にのみ利益が出ます。そのため、100万円+3万円(1年目の利益)+3万円(2年目の利益)=106万円です。

一方で、複利は1年目に出た利益の3万円もお金を稼いでくれます。2年目には、100万円+3万円(1年目の利益)+3万900円(2年目の利益)=106万900円となり、この900円はお金が稼いでくれたお金になります。900円ならそんなに大した効果がないと思うかもしれませんが、これを長い時間運用していったり、大きなお金で計算したりすると、かなりの金額が複利で稼ぐことができることがわかります。例えば同じ条件で10年運用すると、単利は3万円×10年で30万円増やすことができます。複利の力を使うと、約35万円となり、5万円もの差が出るのです。この5万円は自分の時間をほとんど使うことなく稼げたお金です。このようなお金が増えると、自由な時間も増えていきます。

投資家(I)のデメリットとは?

投資家のデメリットには、どのようなものがあるでしょうか?今回は以下の3つを紹介します。

- 大きなお金を失うリスクがある

- 専門知識が必要

- 時間がかかる

投資を行う時には、大きなお金を失うリスクがあることを必ず頭に入れておきましょう。貯金のように預けた金額が減ることなくあり続けるという認識で投資をしてはいけません。投資は、お金が増える可能性がある分、減る可能性もあるものであり、それをリスクといいます。投資は、目的を明確にして、どのような方法で行うのか、なぜそれを選ぶのかを自分で説明できるようになれるといいですね。説明ができるようになるためには、投資に関する専門知識が必要です。どのような知識や能力がレベルごとに必要なのかは次に説明します。そして、投資で資産を築くには、長い時間が必要です。リスクの大きい不動産投資などでも4〜5年かかります。投資は短時間でお金を増やす方法ではないのです。すぐにお金が稼げそうだから投資家になると、騙されてしまったり、リスクを取り過ぎてしまったりします。そうならないためにも、投資をする前に知識をつける必要があります。

投資家(I)のレベルとは?

ロバート・キヨサキ氏は、投資家にも7つのレベルがあると述べています。

そのレベルは以下のようなものです。

レベル0:投資すべきものをまったく持っていない人

レベル1:お金を借りる人

レベル2:お金を貯めてから使う人

レベル3:賢い投資家

レベル4:長期的投資家

レベル5:洗練された投資家

レベル6:資本家

ロバート・キヨサキ氏はレベル4までは誰でもなれるため、そこを目指すとよいとしています。初めは誰でもレベル0からです。それぞれどのようになればレベルアップしていけるのか、それぞれ見ていきましょう。

レベル0:投資すべきものをまったく持っていない人

レベル0の人は、投資に使うお金を持っていません。なぜなら稼いで手元に入ってきたお金を使い切ってしまうからです。はじめは誰でも、投資するべきお金や知識を持っていないため、これから身につけていけば良いのです。まずは、本やYoutube、金融に関するサイトで学んでみてください。金融庁ではうんこドリルなどを使用し、お金の基礎を学ぶことができます。また、みらいいでもお金に関する情報をまとめています。投資家(I)の第一歩として、ぜひ参考にしてみてください。

【お金の教育特集】子どもの未来につながる小学生から身につけたいお金の力!

レベル1:お金を借りる人

レベル1の人は、お金に困ると「借金」をしてお金を作り、欲しいものを「借金」で手に入れようとします。資産と負債の違いでも述べたように借金にも種類はありますが、レベル1の人は支払った金額以上の価値がないものしか残らない借金をします。資産なのか、そうでないのかという視点で考えられるようになることで次のステップへ進むことができるのです。

レベル2:お金を貯めてから使う人

レベル2の人は、お金を貯めてから、消費のためにお金を使います。お金の使い方は、浪費、消費、投資の3種類あります。

- 金額以上の価値に変わるものが投資

- 金額と同じくらいの価値に変わるものが消費

- 金額以下のものに変わってしまうものが浪費

です。貯められることはいいことですが、貯める理由が将来への不安や、なんとなく貯金しているという理由であるため、損をすると言われています。

損をすると言われる理由は、貯金ではインフレ(物の値段が上がり続けること)には対応できないからです。お金は様々なものから守る必要があります。こちらの記事ではお金を何から守るべきなのか、守る力の鍛え方について紹介しています。

お金は何から守る?小学生から知りたいお金を守る方法と伝えるポイント

レベル3:賢い投資家

このレベルは、自分で賢いと思っている人のことを指します。このレベルになれば、投資をする必要性を理解して、投資をするためのお金もあります。しかし、自分でやるには面倒くさがったり、逆に考えなさすぎて何にでも手を出してしまったりするため、投資について経験を通して学ぶことができません。次のレベルに上がるには、自分なりに判断して投資を経験していくことが大切です。

レベル4:長期的投資家

レベル4は、誰でも目指せる投資家です。投資で成功したい、お金に困らない人生を送りたいと考えている人は特に目指したいレベルです。長期的な投資をすることで利益を得られます。

ここにくるまでに、

- 投資をするために基礎となる家計を管理する力

- 自分に適した投資の方法

- 長期的な目標の立て方

- 不安との付き合い方

などを身につけられています。現在の日本では、お金の教育が見直され、積立NISAの制度が改正されるなど、このレベルになれるような環境は整っています。一気にこのレベルになろうとするのではなく、少しずつお金や投資に触れていけるといいですね。

レベル5:洗練された投資家

レベル5の投資家は、レベル4の投資家よりも余裕があり、リスクの大きい投資もできます。レベル4の投資家が行う長期的な投資(投資信託など)よりも、リスクの高い不動産投資などを行っています。

レベル6:資本家

最後のレベル6は、資本家です。レベル5は自分のために投資を行いますが、レベル6になると多くの人をお金持ちにするための投資を作り出すことができます。

どういうことかというと、会社を作り、その会社の株を売って多くの人に買ってもらいます。その後株の値段が上げられたとすると、株を買ってくれた自分以外の人たちにもお金を分けられるのです。自分のためや元々ある商品で稼ぐのではなく、自ら投資対象を作ってしまうのがレベル6の資本家です。

レベル5やレベル6になれる人は限られています。しかし、勉強と実践を継続することで、レベルアップできるチャンスは巡ってくるでしょう。かなりの時間がかかることが予想されますので、自分がなぜそのレベルに上がりたいかを掘り下げながら、挑戦してみてください。

投資家(I)になるために必要なことは?

投資家(I)を目指すためには、お金に関する知識を身につけなければなりません。お金の知識とはいっても、具体的に、どのようなことを教えたら良いのか迷いますよね。その際は、まずは4つのポイントに絞って伝えてみましょう。お金はありがとうの対価であること

、お金の使い方と貯め方、貸し借りをしないこと、何事も相談することの4つのポイントです。こちらの記事でより詳しく解説していますので、参考にしてみてください。

子どもへのお金の教育どうする?伝えるべき4つのポイントと具体例を紹介!

また、実際にお金に触れて管理することも大切です。なんとなく使わなかったから貯まっているという状態も悪くはありません。しかし、そのままなんとなくの貯金が習慣になっていると、逆に、なんとなく使ってしまったから、貯まらなかったということにもなりかねません。いくら手元にあって、いくら使ったから、これだけ貯金できたという実感が大切です。お小遣い全てを子どもに管理させることが不安な場合は、半分は親と一緒に管理する、半分は子供の自由にさせるなど、分けて考えることもおすすめです。ある程度貯められるようになったら、保護者の投資口座などを利用して実際の投資をしてみてもいいですね。

投資を活用してお金を増やす力を鍛える!お小遣いを使った投資の練習方法も紹介!

レベル4の投資家(I)を目指しながらお金に対する自分の価値観を深めよう

お金持ちになりたいと思った時には、まずはレベル4の投資家になれるように、勉強と実践をしていきましょう。投資をする時には、なぜそのお金が必要なのか、その金額は本当に必要なのかを考えることも大切です。そこが明確になることで、自分が取るべきリスクを考えられるからです。ただ不安だからとにかくお金が欲しいというだけでは、いつまで経ってもお金の不安は拭えません。不安はわからないからこそ生まれるため、自分のお金に対する価値観とも向き合ってみてくださいね。

ランキング

カテゴリー